A) La préparation de la paie

L'employeur verse au salarié un salaire qui correspond aux données du contrat de travail et qui respecte le Code du travail et les accords collectifs.

Il doit obligatoirement lui remettre un bulletin de paie conforme au Code du travail. Ce document constitue, une preuve de son activité professionnelle, utile pour justifier des revenus perçus et faire valoir ses droits sociaux.

La paie d'un salarié dépend de son salaire de base, du nombre d'heures de travail effectuées, des primes, des absences divers (congés, maladies ...).

Y sont mentionnés les divers éléments contribuant au calcul du salaire net versé au salarié.

Périodiquement, l'employeur établira les déclarations auprès des organismes sociaux, il assurera le paiement des diverses cotisations.

L'entreprise met également à jour régulièrement le livre de paie, qui récapitule le détail des sommes versées à l'ensemble du personnel.

B) Le bulletin de salaire et les charges sociales

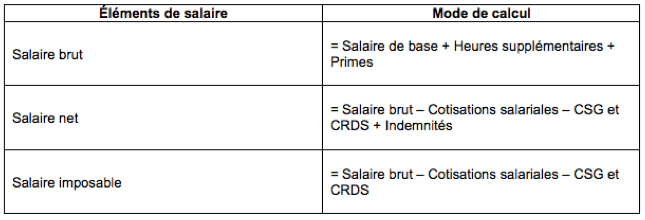

Les principaux éléments du salaire sont : le salaire Brut, les cotisations, le net à payer, le net Imposable.

Il n'est pas possible de verser un salaire brut inférieur au SMIC (Salaire Minimum Interprofessionnel de Croissance).

Les mentions obligatoires :