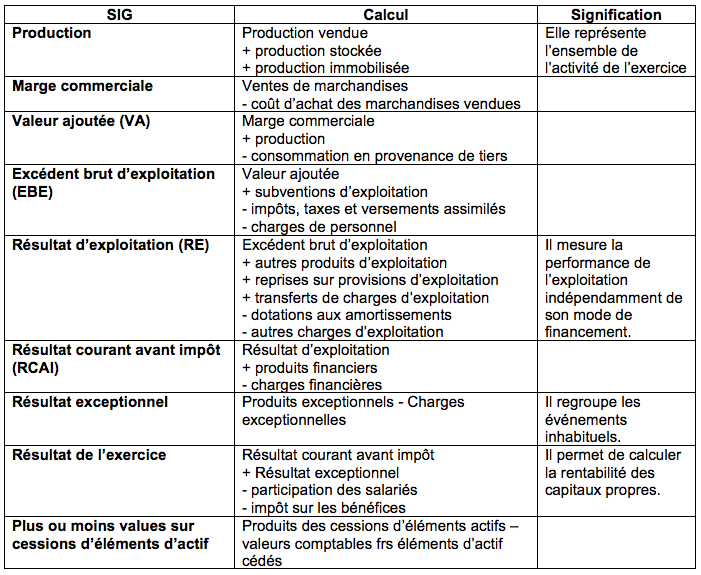

1) Le bilan comptable est un tableau où sont répertoriés à gauche l’actif (les éléments possédés par l’entreprise) et à droite le passif (comment ont été financés les éléments de l’actif donc ce qu’elle doit). Il reflète la situation patrimoniale de l’entreprise à une date donnée. Ce document est imposé par la réglementation et doit être dressé au moins une fois par an, à la clôture de l’exercice comptable. La lecture du bilan comptable permet de connaître l’état de santé et la politique financière de l’entreprise.

À partir de ce bilan comptable, on peut construire le bilan fonctionnel et le bilan financier.

2) Le bilan fonctionnel est un bilan dans lequel les ressources et les emplois sont classés par fonction. Les grandes masses d’un bilan fonctionnel :

Pour évaluer la rentabilité et la solvabilité de l’entreprise, il est nécessaire de calculer et d’analyser des indicateurs et des ratios, ainsi que leur évolution :

- Fonds de roulement net global (FRNG) = ressources stables – emplois stables

- Besoin en fonds de roulement (BFR) : il représente les besoins de financement à court terme d’une entreprise résultant des décalages des flux de trésorerie (par exemple, délai de paiement des clients).

- Trésorerie nette = FRNG – BFR

- Ratios de structure financière : ratios de couverture des capitaux investis par les ressources stables (il doit être proche de 100 %), le taux d’endettement qui permet d’apprécier le degré de dépendance de l’entreprise vis-à-vis des établissements bancaires, et la capacité de remboursement de l’entreprise.

- Ratios de rotation, ils sont exprimés en nombre de jours :

- ratios de rotation des stocks : un ratio faible indique une forte rotation du stock,

- ratio de rotation des créances clients,

- ratio crédit fournisseur : il détermine le délai moyen de règlement accordé par les fournisseurs. Ce délai constitue une ressource de financement.