La construction de l’image financière d’une entreprise repose sur la prise en compte des opérations réalisées au quotidien. Elle doit conduire à déterminer son niveau de performance et l’évolution de sa situation.

Traduire l’activité quotidienne de l’entreprise consiste à prendre en compte les phases du processus d’achat/vente de biens et services et passe par un cadre comptable, c’est-à-dire par l’adoption de normes communes, de procédés qui permettent de rendre compte de l’activité.

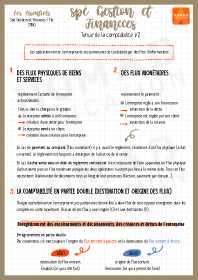

Le cycle d’exploitation et le cycle d’investissement constituent les deux rythmes d’activité essentiels de l’entreprise. L’étude du processus relatif à ces deux cycles, doit permettre de traduire l’activité de l’entreprise.

La pratique comptable quotidienne (l’enregistrement des opérations dans les comptes) découle des activités (achats/ventes, travail, locations, prêts/emprunts... ). L’existence de droits et d’obligations qui apparaissent dans le processus achat-vente se traduisent par la constatation de créances et de dettes qui sont la contrepartie de l’exécution de ces opérations.

Le compte et le journal sont deux objets chargés de représenter une même réalité mais avec des finalités différentes. Si le journal permet de décrire les opérations réalisées par l’entreprise, le compte a pour fonction de stocker une information qui sera réutilisée par la suite pour dresser des situations.

Le principe de la partie double analyse deux processus fondamentaux et identitaires de l’activité de l’entreprise :

- Le processus achat-vente, caractéristique du cycle d’exploitation de toute entreprise.

- Le processus d’investissement se limite à l’acquisition et à la cession d’immobilisations corporelles.